并不是所有的生物资产都是存货,记入存货的生物资产我们叫消耗性生物资产,它的主要特征是或者它自己就是这家企业的产品或它是将来可以收获成这个企业的产品。比如我们自己种的蔬菜、水稻、小麦这些。或者我们自己种的不结果实的东西,比如草皮、观赏性的树木。我们自己繁殖的牲畜,未来是未来准备出售的。

并不是所有的生物资产都是存货,记入存货的生物资产我们叫消耗性生物资产,它的主要特征是或者它自己就是这家企业的产品或它是将来可以收获成这个企业的产品。比如我们自己种的蔬菜、水稻、小麦这些。或者我们自己种的不结果实的东西,比如草皮、观赏性的树木。我们自己繁殖的牲畜,未来是未来准备出售的。

在上节课中,我们已提到了行业环境会影响企业财务数据表现,两个大的方面:竞争和上下游产业链环境。有一个思考题:能不能从企业的财务数据预先感知行业的变化?

很多时候行业环境的变化我们是没有很好的方法直接观察到的,但企业的财务数据可以让我们更早的感知到行业环境的变化。比如企业普遍出现应收账款账期过长,或者这样的一个东西卖出去的时间变慢,这样的变化可能就从另一方面代表着行业竞争的程度逐步加剧了。比如汽车行业在财务数据上的表现为汽车收款周期变长,存货销售变慢,半年之后市场就反映出来竞争很激烈了。市场表现滞后原因是前期的订单还没有被消化,使企业的产能过剩还没有直接表现在销售上面。

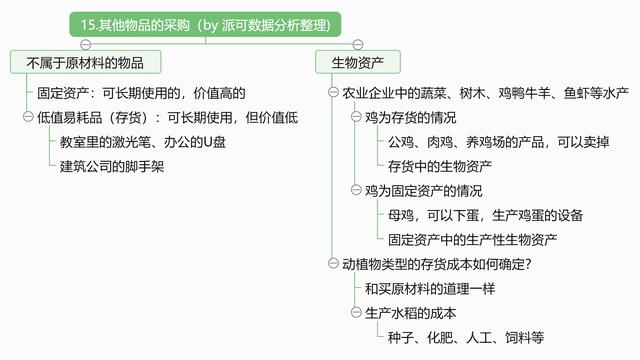

今天来看企业采购,除了原材料之外,还可以有其它的物品或者服务,两个方面:一是不属于原材料的物品, 二是存货中比较特殊的东西,比如各种动植物,它们是活的,在会计上我们叫生物资产。

一般我们把那些可以经常使用的东西叫做固定资产。但是有些物品有效期比较长但并不值钱,所以我们不把这么多东西记在固定资产中,而是记在存货里,这些就是东西就是低值易耗品。比如:老师讲课用到的激光笔、U盘,能够正常的使用用5年多,但不是固定资产,因为价值比较低。有些行业特殊的物品,比如建筑公司的脚手架、价值不高,但能反复使用。

还有一类特殊的东西,是动植物。比如说农业企业中的蔬菜、树木、鸡鸭猪牛羊、鱼虾等各种水产,统称为生物资产。生物资产未必都是存货,比如养鸡场的主体业务就是养鸡,主要资产就是鸡。鸡在会计上确认为什么样的会计科目呢,这样的一个问题不是这么简单。

很显然鸡是有公鸡和母鸡之分的,一个鸡蛋孵出来是一个公鸡,养大卖掉,这就个一个肉鸡。这样一个时间段鸡本身就是养鸡场的产品,这个就是存货,生物资产。

如果一个鸡蛋孵出来是一只母鸡,就会留着养大然后下蛋,那么这样一个时间段鸡本身不是我们的产品,它产生的鸡蛋才是我们的产品。那么鸡就变成了生产鸡蛋的设备,就如同制造公司制作设备一样的道理。所以,这样的一个东西就叫固定资产,这个生物资产就是固定资产中的生产性生物资产。

简单总结,并不是所有的生物资产都是存货。记入存货的生物资产我们叫消耗性生物资产,它们都是为了直接可以出售,或者他们自己就可以生产变成农产品,比如水稻,长完了之后就变为了粮食,这都叫做存货的类别。

养鸡场的母鸡,种牛场的种牛,结果实的树木,并不是要去卖树,而是卖这个树结的果,桃树、杏树它们都是固定资产,就等于生产性企业的设备。那么这些生物性资产它们属于生产性生物资产,属于固定资产。

最后我们再来说,动植物类型的存货,他们的成本怎么确定。同样的道理,跟我们买其他的原材料是一样的,比如我们生产水稻,成本就包括种子、化肥、人工、饲料等等。观赏性的树木,树苗、人工、抚育等等。养育的过程中耗费的各种成本。

注意:该笔记由派可数据小助手派小可整理并发布,不做任何商业用途和目的,仅为财务学习所用。如需学习完整的肖星老师课程,建议广大的财务爱好者在喜马拉雅肖星老师的财务课程购买进行学习。

同时,我们自发建立了围绕该课程学习的交流群,如需加群学习能添加小助手派小可ID:packingdata_xiaoke 并备注:肖星